IPO涉税系列03:20%个人股权转让税率被筹划成35%

案例热点

编辑: 安世华税务研究中心 发布时间: 2023-11-27 09:01:52 访问量: 103

2023年9月26日,广西税务局公开了三份税务稽查处理决定书。这三份文书均因同一公司的股权被知名AI公司北京第四范式智能技术股份有限公司(以下简称:第四范式)(已在港股上市)收购所致。

我们对税务稽查文书详细研究后将该案例的来龙去脉进行了梳理:

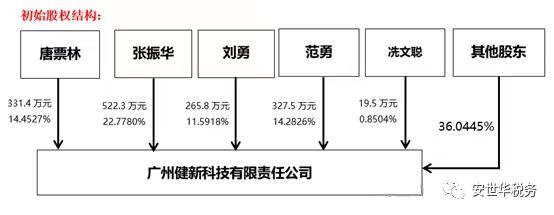

一、知名公司欲收购股权

大概是在2021年的年初,第四范式计划收购控股广州健新科技有限责任公司(以下简称:广州健新),第四范式与广州健新的原股东方初步洽谈妥当,计划以现金收购广州健新原股东方的部分股权加后续增资方式控股广州健新。广州健新的原股东方主要为自然人直接持股,如果以自然人持股东方式直接转让给第四范式需要缴纳20%个人所得税。

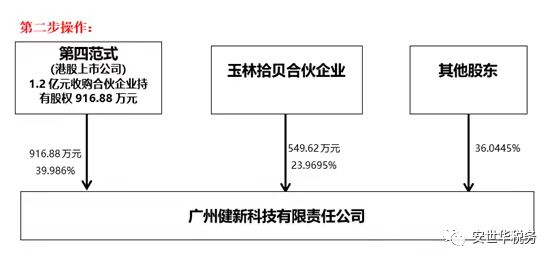

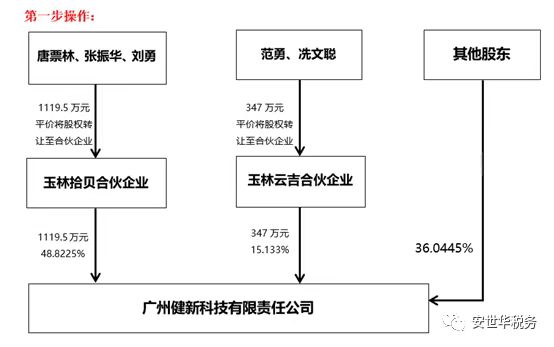

二、股权转让方紧急启动税务筹划

股权转让一切准备就绪,但是转让方几位原始股东对于缴纳20%的个人所得税心有不甘,于是开始了税务筹划之路。最后几位股东在“专业人士”的指导下基本确定了以下的筹划路径:

本文来源:

本文由安世华税务团队整理,若存异议,欢迎探讨!

关注我们,获得更多有价值及精彩的内容!

关于我们:

安世华税务,致力于为企业提供税务管理、税务咨询;财务管理,财务咨询相关方案和服务,以“专业技术+实践经验”持续传递价值!若详情咨询,请您联系专属客服,如下:

咨询解答:info@answertax.cn

快速解答:156 1895 9619(微信同号)

我们将持续更新分享更多案例,敬请期待!